公告信息:

公告信息:

一、生产情况

2014年,我国玉米主产区气候条件复杂,5-7月上旬,主产区大部降雨适量,气温正常,光照充足,作物长势较好;然而7月中旬-8月上旬,正值农作物生长和产量形成关键时期,华北、东北局部地区先后遭受严重旱情,虽然8月下旬之后持续降雨天气对干旱有所缓解,但部分地区玉米等作物减产局势已无法挽回。

近两年来,国内化肥、农药等生产资料价格整体稳中有降,租地成本基本持平,人工费用继续上涨。2014年,由于主产区普遍遭受旱情,导致灌溉等抗旱费用增加。据调研,2014年黑龙江省玉米种植成本约790元/亩,与上年基本持平;吉林省农户自有耕地种植玉米成本约726元/亩,较上年增11元/亩,增幅1.5%;租地种植成本约1256元/亩,较上年增加9元,增幅0.72%。河南省玉米种植成本约651元/亩,较上年增50元/亩,增幅8.32%。山东省玉米种植成本约685元/亩,较上年增40元/亩,增幅6.2%。

二、供求平衡分析

在国家一系列强农惠农政策、种植收益提高等支持下,2014年主产区农户种植玉米积极性仍然较高,预计全国玉米播种面积约5.6亿亩,同比增2.76%。进入三季度以来,华北、东北玉米主产区出现严重旱情,由于正值玉米生长需水关键期,使得局部玉米生产受损较重。虽然8月中下旬出现持续降雨在一定程度上缓解了部分地区旱情,但今年全国玉米总产量减产已成定局。综合分析预计,2014年全国玉米总产量约4246亿斤,较上年减120亿斤,减幅约3%。

虽然生猪及禽类产品价格三季度出现上涨态势,但生猪存栏继续下降,家禽养殖存栏量也处于相对较低水平,再加上小麦饲用替代,以及高粱、大麦、木薯等品种对玉米的替代,预计2013/14年度国内玉米饲料消费将略有下降;另外,工业消费将有所回升,但幅度有限。整体看,预计2013/14年度国内玉米消费总量约3891亿斤,同比增13亿斤,其中饲料消费2520亿斤,同比减30亿斤;工业消费1000亿斤,同比增40亿斤。

受宏观经济形势、国家调控政策等影响,预计2014/15年度国内玉米消费将有所回暖,预计总消费量约4004亿斤,同比增加113亿斤,其中饲料消费2580亿斤,工业消费1050亿斤。从进口看,由于全球玉米市场供应宽松格局仍将延续,玉米进口仍具备一定的价格优势,但受国家加大进口玉米调控影响,预计2014/15年度我国玉米进口量约50亿斤。

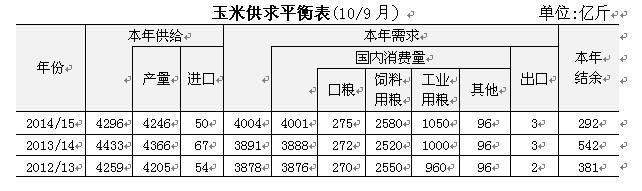

总的看,2014/15年度国内玉米总供给量约4296亿斤,总需求量约4004亿斤,年度结余约292亿斤,市场供需保持宽松格局。

三、市场价格走势综述及市场特点

1、现货

2014年国内玉米市场受国储收购力度空前、终端需求持续疲软及国际进口价格低位等影响,整体价格呈现一路上行,局部震荡的行情。1-6月受临储收购力度空前、进口退运、临储拍卖等影响,市场流动性粮源归于临储库存,多数地区出现供应缺口,整体价格保持稳中有升的态势。7-9月份拍卖政策持续但难改市场阶段性供应紧张,价格上涨至历史新高, 随着9月底新季玉米的陆续上市及临储粮的释放,逐渐缓解市场偏紧局面。10月份之后,受产区干旱减产预期及企业库存少于往年影响,开秤价普遍高开随后低走。而进入11月份,市场等待临储收购政策指引方向,购销相对转为谨慎,价格出现震荡下滑行情。12月份政策日渐明朗,力度明显弱于上年,加之拍卖重新启动,市场由前期走强转为弱势运行。12月末长春地区深加工企业新玉米收购价2140元/吨,较开秤价下调20元/吨,同比降10元/吨;北方港口收购价格2250-2260元/吨,同比降10-20元/吨。

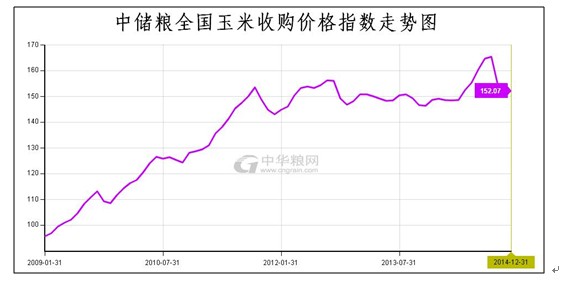

另据中华粮网监测,12月末全国玉米收购价格指数为152.47,较年初上涨约3.8个百分点,价格波动幅度大于2013年。

2、期货

2014年上半年在临储及运补政策影响下,市场可流通粮源减少支撑了国内玉米价格,期货整体呈现震荡走高行情。以 DCE 玉米 C1409 合约为例,其收盘价波动维持在 2337-2398 之间,截至 6月30日,C1409 合约收盘价为 2398 元/吨,较年初涨 61元/吨。下半年受基层粮源见底、需求短期回暖及产区减产预期影响,玉米价格逐渐上涨。以DCE玉米C150合约为例,其收盘价最高2436元/吨,最低为2300元/吨,本年度国内玉米期货整体市场信心表现不足,交投略显清淡,价格始终处于区间震荡态势。

3、深加工

2014年1-4月份,深加工企业开工率一直处于偏低状态,淀粉及酒精价格处于较低水平,企业加工效益处于微利或亏损状态。5月份以后,在开机率偏低下游产品库存不足、原料价格明显上涨影响下,淀粉市场快速回暖,而国内玉米酒精市场行情则以平稳运行为主。9月份至年末,随着新粮陆续上市,企业采购成本不断下降,深加工企业开工率大幅提高,产品价格下降显著,加工利润继续缩窄。目前东北地区深加工企业出厂价2700-2750元/吨,华北玉米深加工企业淀粉出厂价2850-2930元/吨;广州销区市场玉米淀粉3080元/吨,上海3130元/吨,较年初下降150-300元/吨,价格相对2014年年初弱势稳定。春节临近,国内玉米深加工企业行业开机率较为平稳,淀粉开机率在75%,酒精在70%。

北方产区深加工玉米价格窄幅震荡,终端采购备货积极性不高,淀粉及酒精加工利润水平总体呈下滑趋势,这也将迫使开机率做出适当调整。12月26日,发改委公布2015年我国玉米进口配额申报与拍卖新规定,市场意义更偏重于国储霉变玉米的消耗。而国内豆粕价格低位,对玉米副产品价格走势偏空,市场等待春节备货的需求刺激。

4、饲料养殖

2014年全国生猪存栏量较近几年呈现下滑态势,虽下半年养殖利润转好,但进入10月份以来,猪价一路下跌,整体幅度有限。在无大疫情的前提下,预计2014/15年度饲料养殖玉米消费将呈现恢复性增长态势,初步估计增长幅度300-500万吨。据农业部数据显示,截止11月生猪存栏量预测为43149万头,月环比下降0.9%,同比下降7.4%,低于近5年平均水平。能繁母猪存栏量月环比降低1.2%,同比降低12.1%。11月生猪存栏量锐减,但目前猪价还在震荡下滑,表面市场仍处于供过于求,预计12月生猪存栏仍会降低。据监测数据显示,12月30日,全国外三元生猪均价为13.24元/公斤,月比下跌0.78元/公斤,年比下跌2.11元/公斤。整体看,目前虽已临近春节,但市场消费状况并未出现大幅好转,同时受价格跌势持续以及冬季散发疫情影响,后期生猪出栏量仍将维持增长,在终端需求低迷状况下,预计短期猪价上涨承压。

另外,今年禽类市场整体波动幅度有限,在终端需求持续弱势的压力下,鸡蛋及禽肉市场也受一定影响,养殖效益欠佳。值得注意的是,近期江苏、浙江及广东相继出现人感染H7N9病毒病例,后期禽类市场仍存在较大变数。若禽流感病情蔓延,肉禽市场弱势行情将持续。

5、玉米收购

2014年1-4月份国内玉米收购以国储为主力,其他用粮主体收购谨慎,囤粮待涨现象极少。截至4月31日,东北三省一区累计收购2013年产玉米6919万吨,约占当年东北三省及内蒙古地区总产量的70%以上,超过2008年达到历史最高水平。如此空前的收购量进入国储,而社会库存偏低,直接导致今年7、8月份国内玉米市场供应区域性严重紧张,现货市场一路拉涨。由于2013/14年主体普遍看空玉米市场导致加工企业玉米库存均处于低位,再加上今年主产区旱情导致减产预期增强,各主体对新粮的收购积极性好于上年同期。9月中下旬以后,2013年产玉米陆续上市,企业采购热情较前期提高,开秤价格普遍高开。东北产区临储政策按时公布,且标准再度放宽,但主体收缩及整体扣价扣量相对严格,收购进度缓与去年同期。同时华北产区玉米质量与去年差异不大,而且北粮南运补贴取消,相对南方销区华北粮质价优势显现,但受到需求市场仍就疲弱影响,市场购销较为平淡,收购价格持续走弱。据国家粮食局统计,截至12月31日,河北、黑龙江等11个玉米主产区各类粮食企业累计收购新产玉米4714万吨,比上年同期减少44万吨。

6、港口

2014年1-6月南北港口玉米价格呈现持续走高态势;7-8月下旬受收购成本上涨及优质玉米供应紧缺影响,南北港口玉米报价出现100-150元/吨的涨幅;9月份临储拍卖持续、饲料消费仍显疲弱及新粮到货量增加,企业观望情绪渐浓,报价逐渐下调;10月份至年末东北新粮上市量不断放大,北方港口库存恢复,价格出现下滑,南方港口库存保持高位,加之进口玉米、高粱及大麦等陆续到货,养殖需求恢复缓慢,港口成交价格承压。截至12月末,广东港口 14.5%水内优质辽吉玉米报价在2420-2430元/吨,较年初上涨约90-100元/吨;广东港口玉米内贸库存约60万吨以上,处于较高水平。截至12月末,北方港口玉米平舱价为 2290-2300元/吨,较年初下降约20-30元/吨;北方四港贸易玉米库存共计约348.5万吨,同比增44.9万吨。

四、影响价格变化的因素分析

1、政策性收储及释放情况

由于国家临储库存较大,尤其是近两年收购超过1亿吨,尽管5月22日国家再次启动政策性粮源拍卖,但截止11月5日临储加进口玉米拍卖总量不足3000万吨,预计本年度的政策可动用临储库存仍超过7000万吨。据悉,2013/14年度东北临储收购数量在6919万吨左右,运费补贴南运约3000万吨,而政策结束后粮源不能及时供应市场,致使价格出现快速拉涨,创历史最高水平。今年虽为减产年景,但幅度小于前期市场预期,从整体形势来看,2014/15年度仍属于供过于求的年份。

11月5日,临储玉米收购政策细则出台:收购时间2014年11月25日-2015年4月30日;收购价格(国标三等):内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,与去年持平。相邻等级之间差价按每市斤0.02元掌握。水分扣量:每高0.5个百分点扣量0.65%,并扣价0.15%作为烘干费;低于或高于不足0.5个百分点的,不计增扣量和增扣价。执行主体为中储、中粮、中纺,中储为收购主力,敞开收购,中粮、中纺收购量先分别按500万吨、100万吨控制。

东北产区玉米霉变现象增加,临储备收购退车现象严重,整体入库进度缓慢。国家下发《关于做好2014年东北3省级内蒙古自治区生霉粒超标玉米收购工作等问题的补充通知》放宽霉变标准至5%,并对于超出部分给予适当扣价处理,整体执行严于去年。

另外,12月末,发改委发布通知,定于2015年 1月6日-8日举办国家政策性粮食专场竞价交易会。玉米500万吨,其中包括内蒙古2万吨、辽宁20万吨、吉林180万吨、黑龙江298万吨。每个买受人可以竞买的粮食数量限额为玉米不得超过20万吨,交货期为2015年5月31日前,货款交付时间为2015年4月15日前。据了解,各企业竞拍结果作为发放配额的参考。

截止到12月末,临储收购进度虽缓于去年同期,但增长速度已较前期明显回升,后期入库进度将直接影响国内玉米市场购销。年初政策性拍卖在市场供应充裕且价格较高的前提下,部分贸易企业对与进口配额挂钩风险等因素影响,预计成交效果一般。

2、农民售粮进度

目前东北基层粮源上市进度明显快于上年,而华北产区等待玉米水分的自然下降。主要原因是:第一,今年新粮上市价格比去年偏高,尤其黑龙江地区,农户收益不错,卖粮积极性上升;第二,前期气温偏高,部分地区霉变增加保存难度加大,尤其是黑龙江农场粮。另外,秋粮上市前,大型粮食企业计划大量收储,如中粮、中纺、益海嘉里等已完成初步布局,抢抓粮源交储的信号比较强烈。最后,2013/14年主体普遍看空玉米市场,深加工、饲料加工企业玉米库存均处于低位,再加上今年主产区旱情导致减产预期增强,各主体对新粮的收购积极性好于上年同期。综合各方面原因,本年度新季上市初期农村玉米上市进度快于往年同期。随着元旦及春节的临近,东北农民进入传统的上市高峰期,售粮进度需密切关注。

3、天气变化

今年入冬以来,东北产区气温下降较慢(类似去年同期),导致霉变隐患再度浮现,尤其黑龙江及吉林省中东部,局部霉变率高达20%。通常国标霉变率控制在2%,饲料超2%不再使用。淀粉5%以内为宜,最高可承受8%,高霉变玉米影响出粉率。酒精最高可承受20%。

据中国天气网数据显示,预计未来10天(2014年12月30日至2015年1月8日),北方大部地区平均气温较常年同期偏高1-2℃,南方大部地区气温接近常年或略偏高。新疆北部、内蒙古东部、东北地区、青藏高原部分地区有1-3毫米降水。如后期温度不断转暖,东北霉变玉米的存储风险大幅增加,市场面临农村玉米集中上市压力。

4、进口窗口放开程度

从国际看,国际玉米进口完税价格仍大幅低于国内市场价格。据监测,2013年12月30日,3月交货的美国2号黄玉米FOB价格为205.3美元/吨,合人民币1257元/吨;到中国口岸完税后总成本约为1807元/吨,较上日跌17元/吨,比去年同期跌49元/吨。而目前广东港口 14.5%水内优质辽吉玉米报价在2420-2430元/吨,较国际价格高近600元/吨,价差优势十分明显。但受我国对美国等部分国家的转基因品种的退运,2014年我国进口玉米数量锐减。

另外,据了解,被拒之门外的转基因玉米MIR162或将进入中国。据路透社报道,当地时间12月17日,美国农业部部长维尔萨克表示,中国国务院副总理汪洋称中国已经批准进口Agrisure Viptera,即MIR162转基因玉米。2013年10月,深圳口岸从一船进口美国玉米中,检出未经中国农业部批准的MIR162转基因成分,此后截至今年6月16日,中国已经退运125.2万吨美国转基因玉米及其制品。不过考虑到中国国储玉米库存庞大,很可能限制中国的玉米进口需求。即便中国政府批准进口(MIR162),仍有一些美国转基因玉米未获批准,因此还可能被用来限制进口。

5、全球经济形势

2014年世界经济总体保持温和增长态势,金融危机之后的结构调整还没有结束,导致各国经济发展不均,拖累着世界经济的增长。同时,一些新挑战,如地区地缘政治冲突加剧和埃博拉疫情等因素对未来经济增长构成威胁。2015年,世界贸易将继续以缓慢步伐增长,发达国家的财政紧缩将持续,在一些地区的失业率仍然保持在历史最高水平,物价变化呈现不均衡状态,欧元区面临着通缩风险,而在一些发展中国家将出现通胀上升的状态,预计紧缩步伐将放缓。国外政策调整、地缘政治冲突等也带来了一些风险和不确定性,国内基本面和改革因素仍可支撑经济中高速增长,但一些短期、结构性与长期性因素将会对经济增长造成冲击和制约,保持经济持续平稳增长仍面临很多挑战。在此背景下,国内深加工行业出口率将受到影响,开工率随之调整,导致新玉米上市后开工率恢复缓慢,企业采购备货热情不高。

五、国际市场及进出口情况

据美国农业部2014年12月份供需报告预计,2014/15年度美国玉米产量预估为144.07 亿蒲式耳,较上一年度高4.82亿蒲式耳。美国玉米年末库存预估为19.98 亿蒲式耳,较上一年度高7.62亿蒲式耳,全球玉米年末库存预估为1.9220 亿吨。本年度全球玉米生长季天气良好,全球玉米产量稳步上升,需求增长率小于产量,整体仍处于供大于求的格局。2014/15年度全球玉米期末库存预计上调70万吨,主要是中国玉米产量增加。美国和欧盟各国玉米库存下降部分抵消了中国的增幅。

据中国海关总署发布的月度统计数据显示,2014年11月份我国玉米进口量为25.909万吨,同比减少67.5%,1-11月份玉米进口量共计为199.189万吨,同比减少18.5%。

六、后市预测及操作建议

综上所述,进入2014年以来,受临储政策支撑、市场流通粮源偏紧等影响,国内玉米价格持续上涨,并连创历史新高。随着产区新粮大范围上市,供应压力逐渐增大,在消费需求难以明显好转、政策性库存水平保持高位的情况下,预计2015年临储收购仍将主导玉米收购市场,但收储压力将减小,预计上半年国内玉米价格波动空间或将小于上一年度。另据中华粮网数据模型预测结果显示,预计2015年1月份全国玉米均价为2285元/吨,价格波动区间为2248-2340元/吨。后期密切关注临储收购进度、拍卖成交情况及农村上市进度。

建议东北加工企业加紧采购优质玉米备库存,贸易企业随采随销;南方用粮企业在近半个月有必要建立一定库存,防止后期集中补库导致价格拉涨;建议直属企业在轮换购销上,顺应市场环境和形势变化,灵活运作,勤进快出、按质论价、稳健经营。同时,根据轮换计划和购销合同,以销定购。同时充分发挥资金、仓储及网点优势,采用订单收购、与加工企业联合收购等方式,随采随销,降低经营风险。更多相关信息,还请您继续关注我们的官方网站,环球粮机网:http://www.worldlj.com