公告信息:

公告信息:

本周四,来宝集团公布2014年财报,其净利润为1.32亿美元,其中第四季度的净亏损达到2.4亿美元,主要因与Yancoal公司相关2亿美元的资产减值。在财报声明中,该公司强调了其资产负债表优良的流动性,并拿出净利润的35%作为全年分红,因该公司目前“对长期资本支出的需求非常少。”

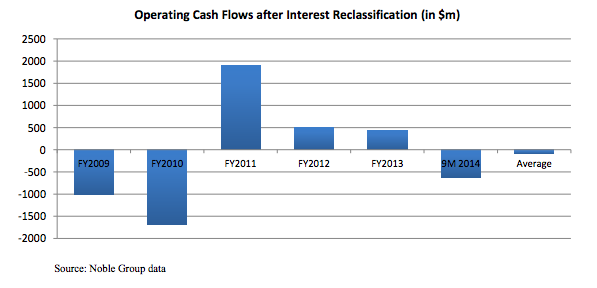

但是Iceberg在本次财报之前对来宝的指控中提出了一个非常有意思的主题:该公司的运营现金流可能来自于创新性的结构化库存回购。

Iceberg在报告中表示:

根据Iceberg的表述,来宝手中合约的公允价值已经大大超越其它对手公司,甚至是已经破产的安然公司(Enron)在顶峰时期的3.5倍。来宝可能在每次合约刚签署时便将“利润”都入账。

来宝则称自己的商业模型的设计就是“轻资产”。相比于很多同类型公司手持大量实体资产,来宝更多用期货合约来维持买卖。合约的交易加上主动对冲程序,最终生成利润的过程仅需要很少的现金流。

本周四,来宝公司CEO Yusuf Alireza在投资者电话会议上表示,不能以传统的逐日结算(mark-to-market)的思路看该公司的利润和亏损,因为这样不能准确的反映相对于合约存在的库存和短期对冲措施。

但Iceberg强调,应该将未兑现的商品合约价值损益计入财报。其实Iceberg质疑的是该公司不断增长的公允价值。通常来说,当商品货物运输完毕并交割,合约作废以保持流通公允价值的稳定。但是来宝的公允价值却持续上升,按Iceberg的说法是来宝不愿意将合约变现而持续计入资产。

更多相关信息,还请您继续关注我们的官方网站,环球粮机网:http://www.worldlj.com